|

Buchführung

(bookkeeping, accounting)

Die Buchführung ist die planmäßige Erfassung der Geschäftsvorfälle in zeitlicher Reihenfolge; sie liefert die Daten für die Bilanz und die Gewinn- und Verlustrechnung.

Grundlagen der Buchführung

1. Charakterisierung, geschichtliche Entwicklung und Rechtsgrundlagen Charakterisierung: Buchführung (synonymer Begriff: Buchhaltung) ist die systematische Aufzeichnung sämtlicher betrieblicher Geschäftsvorfälle zum Zwecke der Dokumentation, Kontrolle und Informationsgewinnung. Als Teil des betrieblichen Rechnungswesens hat die Buchführung die Aufgabe, die realen güterwirtschaftlichen Umwandlungsprozesse eines Betriebes in Werteinheiten zu transformieren und damit Informationsgrundlagen für wirtschaftliche Erkenntnisse und Entscheidungsprozesse zu vermitteln. Geschichtliche Entwicklung: Eine erste systematische Darstellung der Buchführung als kaufmännisches Aufzeichnungssystem erschien im Jahre 1494 von dem italienischen Mathematiker Luca Pacioli. In der Folgezeit entwickelten sich (z.T. national geprägte) Varianten, die sich in inhaltlicher und formaler Ausgestaltung unterschieden. Weiterentwicklungen unter Einsatz technischer Hilfsmittel (insbesondere der EDV) haben die Möglichkeiten der Erfassung, Verarbeitung und Auswertung der Daten vervollkommnet. Das grundlegende System der Buchführung hat jedoch in seiner ursprünglichen Form unverändert Bestand. Rechtliche Grundlagen: Jeder Kaufmann ist nach Handelsrecht (§ 238 HGB) und Steuerrecht (§ 140 AO) zur Buchführung verpflichtet. Er muss die Bücher nach den Grundsätzen ordnungsmässiger Buchführung so gestalten, dass die wirtschaftliche Lage des Unternehmens für einen sachverständigen Dritten ersichtlich wird. Der Kaufmann hat jährlich eine Bestandsaufnahme (Inventur) zu machen, ein Bestandsverzeichnis (Inventar) und einen Jahresabschluss, bestehend aus Bilanz und Gewinn-und Verlustrechnung, aufzustellen.

2. Buchführungssysteme: Die einfache Buchführung beschränkt sich darauf, Veränderungen von Vermögen und Schulden zu dokumentieren. Aus der Differenz Vermögen minus Schulden kann das Eigenkapital ermittelt werden. Durch Gegenüberstellung des Eigenkapitalbestandes am Ende und am Anfang des Geschäftsjahres ergibt sich der Erfolg des Geschäftsjahres. Um als Informationsgrundlage für betriebliche Entscheidungen und als Kontrollinstrument geeignet zu sein, muss die kaufmännische Buchführung jedoch die von jedem Geschäftsvorfall ausgehende zweifache Wirkung in einem geschlossenen System von Konten erfassen. Dies geschieht im Rahmen der doppelten Buchführung, bei der jeder Vorgang im Soll (linke Seite) und im Haben (rechte Seite) unterschiedlicher Konten gebucht wird. Von der kaufmännischen Buchführung ist die kameralistische Buchführung zu unterscheiden. Sie wurde in der Vergangenheit von öffentlichen Verwaltungen für die Rechnungslegung öffentlicher Haushalte verwendet, wird jedoch wegen zu geringer Aussagekraft mehr und mehr von der kaufmännischen Buchführung verdrängt.

3. Bücher der kaufmännischen Buchführung: Grundlage der Buchführung sind schriftliche Belege, aus denen sich alle relevanten Informationen über einen Geschäftsvorfall ergeben. Die belegten Vorgänge werden in chronologischer Folge im Grundbuch (Journal) erfasst. Im Hauptbuch werden sie, nach sachlichen Kriterien geordnet, in Kontoform (Konto) dargestellt. Für die Erfassung weiter gehender oder differenzierender Informationen können zusätzlich Nebenbücher geführt werden (Anlagenbuch, Kontokorrentbuch).

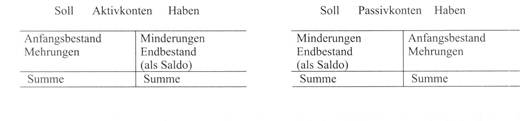

4. System der kaufmännischen Buchführung: Ausgehend vom Aufbau der Bilanz (Jahresabschluss), in der sich die Vermögenswerte (Aktiva) auf der linken Seite und das im Unternehmen eingesetzte Kapital (Passiva), untergliedert in Eigenkapital und Fremdkapital, auf der rechten Seite in Kontoform (Konto) gegenüberstehen, wird in der Buchführung für jeden der ausgewiesenen Bilanzposten ein eigenes Bestandskonto eingerichtet. In den Bestandskonten werden, ausgehend vom Anfangsbestand zu Beginn eines Geschäftsjahres, die Bestandsveränderungen in der Weise erfasst, dass die Bestandsmehrungen stets auf der Seite des Anfangsbestandes und die Minderungen auf der gegenüber liegenden Seite gebucht werden. Bringt man beide Seiten des Kontos betragsmässig zum Ausgleich, entspricht der Ergänzungsbetrag auf der kleineren Seite, der so genannte Saldo, logischerweise dem Endbestand. Endbestand = Anfangsbestand + Zugänge - Abgänge. Somit kann jederzeit durch Saldierung des Bestandskontos ohne körperliche Bestandsaufnahme (Inventur) der aktuelle Bestand ermittelt werden. Analog zu den Posten auf der Aktiv- und Passivseite der Bilanz werden in der Buchführung Aktivkonten und Passivkonten gleicher Bezeichnung als Bestandskonten eingerichtet. Gebucht wird nach folgendem Schema:

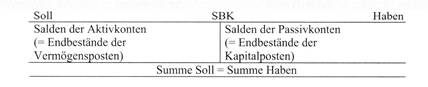

Die Salden der Bestandskonten (= Endbestände) werden im Schlussbilanzkonto (SBK) auf der gegenüberliegenden Seite gegengebucht. Die spiegelbildliche Buchungssystematik (Sollbuchung = Habenbuchung) führt zwingend dazu, dass bei richtiger Buchung die Summen beider Seiten des SBK übereinstimmen müssen. Die Salden der Bestandskonten (= Endbestände) werden im Schlussbilanzkonto (SBK) auf der gegenüberliegenden Seite gegengebucht. Die spiegelbildliche Buchungssystematik (Sollbuchung = Habenbuchung) führt zwingend dazu, dass bei richtiger Buchung die Summen beider Seiten des SBK übereinstimmen müssen.

5. Geschäftsvorfälle führen stets zu einer Veränderung der Bilanzposten des Vermögens und/oder des Kapitals. Vier verschiedene Arten von Änderungen sind möglich. Dementsprechend wird zwischen vier Grundtypen von Geschäftsvorfällen unterschieden:

1. Tausch zwischen zwei Aktivposten (= Aktivtausch) Beispiel: Ein Kunde begleicht eine fällige Rechnung in bar. Mehrung des Aktivpostens “Kasse” (= Buchung im Soll), Minderung des Aktivpostens “Forderungen” (= Buchung im Haben).

2. Tausch zwischen zwei Passivposten (= Passivtausch) Beispiel: Wir überweisen fällige Liefererrechnung von unserem überzogenen Bankkonto. Minderung des Passivpostens “Verbindlichkeiten aus Lieferungen und Leistungen” (= Buchung im Soll), Mehrung des Passivpostens “Verbindlichkeiten gegenüber Kreditinstituten” (= Buchung im Haben).

3. Mehrung eines Aktiv- und eines Passivpostens (= Aktiv-/Passivmehrung) Beispiel: Wir kaufen Rohstoffe gegen Rechnung. Mehrung des Aktivpostens “Rohstoffe” (= Buchung im Soll), Mehrung des Passivpostens “Verbindlichkeiten aus Lieferungen und Leistungen” (= Buchung im Haben).

4. Minderung eines Aktiv- und eines Passivpostens (= Aktiv-/Passivminderung) Beispiel: Wir begleichen eine fällige Liefererrechnung in bar. Minderung des Passivpostens “Verbindlichkeiten aus Lieferungen und Leistungen” (= Buchung im Soll), Minderung des Aktivpostens “Kasse” (Buchung im Haben). Als Folge der spiegelbildlichen Darstellung in den Aktiv- und Passivkonten ergibt sich ein stringentes System, in dem ausnahmslos jeder Geschäftsvorfall zwingend zu einer gleich grossen Buchung im Soll und im Haben verschiedener Konten führt.

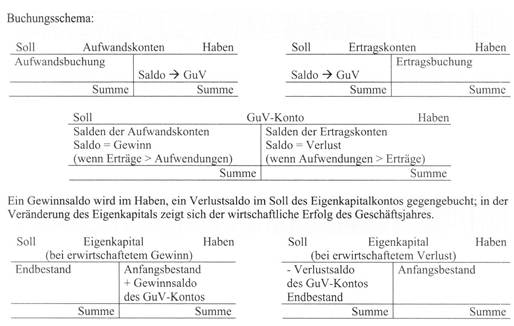

6. Buchung von Erfolgsvorgängen: Erfolgswirksame Vorgänge führen zu einer Veränderung des Eigenkapitals. Um die Quellen des wirtschaftlichen Erfolgs ermitteln zu können, werden diese Vorgänge nicht unmittelbar im Eigenkapitalkonto gebucht, sondern in Erfolgskonten (Aufwands- und Ertragskonten), die als Unterkonten des Eigenkapitalkontos eingerichtet werden. Die Salden der einzelnen Aufwandskonten werden im Gewinn- und Verlustkonto (GuV) gesammelt; dessen Saldo (Gewinn oder Verlust) wird im Eigenkapitalkonto gegengebucht.

7. Erfolgsquellen: Wichtigste Ertragsquellen sind für Industriebetriebe die Umsatzerlöse aus dem Verkauf der produzierten Erzeugnisse, für Handelsbetriebe die Umsatzerlöse aus dem Verkauf der Handelswaren. Um Unisatzerlöse aus den Absatzleistungen erzielen zu können, müssen Aufwendungen für den Einsatz von Material bzw. Waren, Personal und Betriebsmitteln geleistet werden. Der Erwerb von Betriebsmitteln, wie Gebäude, Maschinen, Fuhrpark, Geschäftsausstattung, ist in Höhe der Anschaffungskosten als Vermögenszugang im jeweiligen Aktivkonto zu buchen. Durch nutzungsbedingten Verschleiss, zunehmenden Alterungsgrad, technischen Fortschritt und andere Faktoren treten bei diesen Anlagen jedoch Wertminderungen ein, die als gewinnmindernder Aufwand in Form von Abschreibungen verrechnet werden müssen.

8. Periodengerechte Erfolgsabgrenzung Ein Problem der Buchführung ist die Ermittlung des im Geschäftsjahr erwirtschafteten Periodenerfolgs. Da der Erfolg in der kaufmännischen Buchführung nicht aufgrund von Zahlungseingängen und -ausgängen gemessen wird, sondern durch Gegenüberstellung von Erträgen und Aufwendungen, die nicht alle von Zahlungsvorgängen begleitet werden, müssen die Erfolgsvorgänge dem Geschäftsjahr zugeordnet werden, in dem sie verursacht werden. Besonders problematisch ist die richtige Erfassung der nicht zahlungswirksamen Erfolgsvorgänge. Zu ihnen zählen u.a. Abschreibungen und die Bildung von Rückstellungen (siehe auch Rechnungsabgrenzungsposten).

9. Standardisierung der Buchführung Zur Standardisierung der Buchführung werden die Konten in einem numerischen System, einem so genannten Kontenrahmen gegliedert. Da sich die Anforderungen an die Buchführung je nach Branche, Rechtsform und Unternehmensgrösse unterscheiden, werden unter Berücksichtigung dieser Besonderheiten unterschiedliche Kontenrahmen verwendet (Industriekontenrahmen, Kontenrahmen für den Gross- und Aussenhandel, EDV-Kontenrahmen). Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Anlagevermögen, Betriebsabrechnung (BAB), Bilanzanalyse, Eigenkapital, Internationale Rechnungslegung nach IFRS, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kapitalflussrechnung, Kennzahlen, finanzwirtschaftlich, Kennzahlen, wertorientierte, Körperschaftsteuer, Kostenartenrechnung, Kostenstellenrechnung, Konzernabschluss, Rückstellungen, Sonderbilanzen, Steuerbilanzpolitik, Steuerrecht, Internationales, Swiss GAAP FER, Umlaufvermögen.

Literatur: Hahn, H. / Wilkens, K.: Buchhaltung und Bilanz, Teil A: Grundlagen der Buchhaltung, 7. Aufl., München 2007; Buchner, R.: Buchführung und Jahresabschluss, 7. Aufl., München 2005; Döring, U. / Buchholz, R.: Buchhaltung und Jahresabschluss, 9. Aufl., Berlin 2005; Eisele, W.: Technik des betrieblichen Rechnungswesens, 7. Aufl., München 2002; Engelhardt, W. / Raffee, H. / Wichermann, B.: Grundzüge der doppelten Buchführung, 6. Aufl., Wiesbaden 2004; Gabele, E. / Mayer, H.: Buchführung,

5. Auf., München 2003; Leffson, U.: Die Grundsätze ordnungsmässiger Buchführung, 7. Aufl., Düsseldorf 1987. Internetadressen: (Fachverbände) www.bbh.de; www.boeb.at; www.bvbc.de; www.dstv.de; www.emaa.de; www.veb.ch; www.wpk.de.

Bilanzierung, Buchhaltung.

|