|

Kostenstellenrechnung

Zweite Stufe der Bankkalkulation als Teilgebiet des internen Rechnungswesens. Mit weiterer Untergliederung der in der Gesamtbetriebskalkulation ermittelten Betriebskosten nach Kostenstellen. Daher ist Zielsetzung der Kostenstellenrechnung Sammlung und Zurechnung der Kosten auf Marktkostenstellen (End-, Hauptkostenstellen), um sie den hier erstellten Bankmarktleistungen gegenüberstellen zu können. Da nicht sämtliche Kostenarten unmittelbar den Marktkostenstellen zugerechnet werden können, weist die Kostenstellenrechnung eine mehr oder weniger differenzierte Kostenstellenhierarchie auf, wie z.B.: 1. allgemeine Kostenstellen: Stellen der zentralen Verwaltung oder der Stäbe; 2. Hilfskostenstellen: Stellen, die Leistungen für andere Kostenstellen erbringen, z.B. Kostenstelle EDV; 3. Marktkostenstellen: gebildet für einzelne Bankmarkt-leistungsarten. Kosten, die den Kostenstellen unmittelbar zugerechnet werden können, sind als Stelleneinzelkosten solche, die durch mehrere Kostenstellen bewirkt werden und in irgendeiner plausiblen Schlüsselung auf mehrere Kostenstellen aufgeteilt werden können; sie sind als Stellengemeinkosten zu verrechnen. Die auf allgemeine Kosten- und Hilfskostenstellen verrechneten Kosten müssen sodann in einem weiteren Schritt auf die Marktkostenstellen verrechnet werden. Für die Marktkostenstellen resultieren somit Stellengemeinkosten aus Aufteilung bestimmter Kostenarten auf mehrere Stellen sowie aus der Übernahme der Kosten aus allgemeinen und Hilfskostenstellen. Bei der Bildung der Kostenstellen ist ein Kompro-miss aus folgenden Zielsetzungen zu finden: 1. Übersichtlichkeit des Kostenstellenplans, 2. Zurechenbarkeit der Kosten als Stelleneinzelkosten, 3. Homogenität der Bankmarktleistungen auf den Endkostenstellen. Diese Systematik enthält Marktkostenstellen, deren Leistungsabgabe dem Postulat der Homogenität der Leistungen je Kostenstelle nicht entspricht. In der Praxis muss der Kostenstellenplan auf das spezif. Leistungsprogramm der Bank, u. U. differenziert nach Filialen, Niederlassungen und Gesamtbank, sowie auf die kostenrechnerischen Belange unter Beachtung der Wirtschaftlichkeit und Übersichtlichkeit des Verfahrens zugeschnitten werden.

1. Ziel Ziel der Kostenstellenrechnung ist die systematische Erfassung aller in einer Abrechnungsperiode angefallenen Kosten nach dem Ort ihres Entstehens. Die Kosten — gegliedert nach Kostenarten — werden nicht mehr nur für den Betrieb als Ganzes, sondern aufgegliedert nach einzelnen betrieblichen Teilbereiche dargestellt, da ein betragsmässiger Ausweis der Kostenarten auf Basis des Gesamtbetriebs für Steuerungszwecke zu aggregiert und deshalb ungeeignet ist. Insoweit stellt die Kostenstellenrechnung eine Vorstufe der Kalkulation dar und ermöglicht eine Kostenplanung und -kontrolle in Bezug auf den Ort des Kostenanfalls („In welchen Betriebsbereichen sind Kosten in welcher Höhe angefallen?”).

2. Aufgaben Die Aufgaben der Kostenstellenrechnung lauten im Einzelnen:

(1) Verteilung der Gemeinkosten, d.h. der nicht unmittelbar auf die Kostenträger zurechenbaren Kosten, auf die Kostenstellen,

(2) Kalkulation der innerbetrieblichen Leistungen,

(3) Analyse der Kostenverursachung und Kontrolle der Wirtschaftlichkeit der Kostenstellen,

(4) Kostenplanung durch Vorgabe von Kostenwerten für die Kostenstellen (Budget, Budgetierung),

(5) nachfolgende Kostenkontrolle durch Analyse der Höhe und Ursache von Kostenabweichungen (Soll-Ist-Vergleiche) in den Kostenstellen,

(6) Bereitstellung von kostenbezogenen Informationen für die Unternehmenssteuerung.

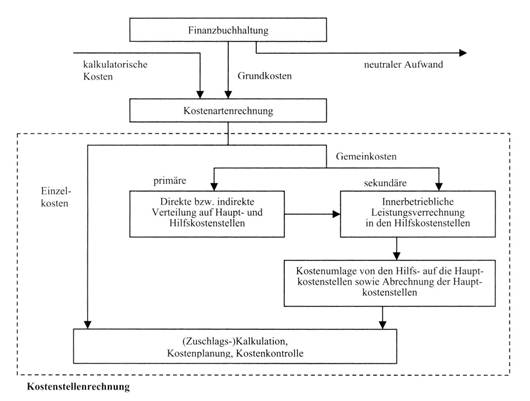

3. Stellung im System der Kostenrechnung Die Kostenstellenrechnung bildet das Bindeglied zwischen der Kostenartenrechnung und der Kostenträgerrechnung (siehe Abbildung 1: Kostenstellenrechnung).

Abb. 1: Kostenstellenrechnung Die Einzelkosten können den Kostenträgern unmittelbar zugerechnet werden. Sie bedürfen keiner weitergehenden Umlage oder Aufgliederung im Rahmen der Kostenstellenrechnung, sondern gehen direkt in die Kostenträgerrechnung ein. Daher konzentriert sich die Kostenstellenrechnung auf die Verrechnung der Gemeinkosten mittels verursachungsgerechter Bezugsgrössen oder näherungsweiser Umlageschlüssel. Der Ablauf der Kostenstellenrechnung lässt sich demzufolge zu drei Prozessschritten verdichten: Abb. 1: Kostenstellenrechnung Die Einzelkosten können den Kostenträgern unmittelbar zugerechnet werden. Sie bedürfen keiner weitergehenden Umlage oder Aufgliederung im Rahmen der Kostenstellenrechnung, sondern gehen direkt in die Kostenträgerrechnung ein. Daher konzentriert sich die Kostenstellenrechnung auf die Verrechnung der Gemeinkosten mittels verursachungsgerechter Bezugsgrössen oder näherungsweiser Umlageschlüssel. Der Ablauf der Kostenstellenrechnung lässt sich demzufolge zu drei Prozessschritten verdichten:

(1) Kostenverteilung auf die Kostenstellen,

(2) Kostenumlage von den Hilfskostenstellen auf die Hauptkostenstellen sowie

(3) Kostenabrechnung der Hauptkostenstellen auf die Leistungseinheiten.

4. Begriff und Arten von Kostenstellen Eine Kostenstelle bildet einen betrieblichen Teilbereich ab, der kostenrechnerisch selbständig abgerechnet wird. Nach dem Marktbezug werden unterschieden

(1) Hauptkostenstellen und

(2) Hilfskostenstellen. Nach der rechentechnischen Abwicklung lassen sich analog

(1) Vorkostenstellen und

(2) Endkostenstellen unterscheiden; unter den letzteren werden zuweilen zusätzlich die

(3) Nebenkostenstellen ausgegliedert. Die Einteilung des Betriebs in Kostenstellen erfolgt anhand der Entwicklung eines unternehmensspezifischen Kostenstellenplans (Kostenstelle, Bildung von Kostenstellen).

5. Ablaufschritte der Kostenstellenrechnung (Betriebsabrechnung) Die Abrechnung der Kostenstellen (Betriebsabrechnung) als Kernelement der Kostenstellenrechnung erfolgt unter Zuhilfenahme des Betriebsabrechnungsbogens (BAB). Dieser ist in Matrixform aufgebaut und umfasst die Kostenstellen als Spalten und die Kostenarten als Zeilen. Die Abrechnung geschieht in folgenden Schritten:

(1) Definition der Kostenstellen einschliesslich Gliederung nach Hilfskostenstellen und Hauptkostenstellen,

(2) Definition der Kostenarten einschliesslich Gliederung nach Gemeinkosten und Einzelkosten,

(3) Ermittlung der gesamten primären Gemeinkosten nach Kostenarten und deren Verrechnung mittels möglichst verursachungsgerechter Umlageschlüssel auf die Kostenstellen,

(4) Verrechnung der auf die Hilfskostenstellen entfallenden sekundären Gemeinkosten für die empfangenen innerbetrieblichen Leistungen auf die Hauptkostenstellen entsprechend der jeweiligen Inanspruchnahme, je nach Leistungsstruktur im Wege des Anbau-, Stufenleiter- oder Gleichungsverfahrens,

(5) Ermittlung der Gemeinkosten pro Hauptkostenstelle, also der Summe aus primären und sekundären Gemeinkosten,

(6) Ermittlung der auf die Hauptkostenstellen entfallenden Einzelkosten sowie Berechnung der Herstellkosten als Zuschlagsbasis für die Verwaltungs- und Vertriebskosten,

(7) Ermittlung von Zuschlagssätzen auf Basis von Ist-Kosten für die Material- und Fertigungsgemeinkosten sowie für die Verwaltungs- und Vertriebskosten,

(8) Ermittlung der verrechneten (Normal-) Gemeinkosten auf Basis der Normal-Zuschlagssätze, bemessen auf die Ist-Einzelkosten,

(9) Abgleich der Normal-Gemeinkosten mit den Ist-Gemeinkosten und Ermittlung der Über- bzw. Unterdeckungen pro Kostenstelle (siehe Kostenstellen-Überdeckung, -Unterdeckung), (10) Ursachenanalyse für die erhaltenen Abweichungen (z.B. Preis-, Mengen-, Auslastungsänderungen).

6. Verteilung der primären Gemeinkosten Die primären Gemeinkosten werden direkt anhand der Kostenbelege (Kostenstellen-Einzelkosten) oder indirekt mithilfe von Umlageschlüsseln (Kostenstellen-Gemeinkosten) auf die Kostenstellen verteilt, also die Hilfs- und Hauptkostenstellen gleichermassen. Eine direkte Verteilung (real z.B. über Mess- oder Zählgeräte) sollte in Anwendung des Verursachungsprinzips stets einer (fiktiven) indirekten Zuordnung vorgezogen werden.

7. Verrechnung der sekundären Gemeinkosten (Innerbetriebliche Leistungsverrechnung, IBLV) Die sekundären Gemeinkosten (Kosten der innerbetrieblichen Leistungen) fallen in den Hilfskostenstellen an. Im Rahmen der Betriebsabrechnung müssen die Hilfskostenstellen kostendeckend abgerechnet und die Kosten ihrer Leistungen auf die Hauptkostenstellen entsprechend der Inanspruchnahme umgelegt werden, bevor letztere ihre Kosten auf die Kostenträger verrechnen können. Das Vorgehen bei der IBLV richtet sich nach der Komplexität der Leistungsstruktur (vgl. innerbetriebliche Leistungen). Geben die Hilfskostenstellen Leistungen ausschliesslich an die Hauptkosten-stellen ab, wird dies als einstufiger Leistungsaustausch bezeichnet. Dieser kann unschwer abgebildet werden. Für jede Hilfskostenstelle lässt sich der Verrechnungssatz als Quotient der Leistungsmenge und der aufgelaufenen primären Gemeinkosten ermitteln; mit diesem Verrechnungssatz werden die Hauptkostenstellen entsprechend der von ihnen in Anspruch genommenen Leistungsmenge belastet. Komplexer gestaltet sich die IBLV bei wechselseitigem Austausch von Leistungen zwischen den Hilfskostenstellen. Eine solche kann ihre Leistungen nicht kalkulieren, bevor nicht ermittelt wurde, mit welchen sekundären Gemeinkosten sie selbst von anderen Hilfskostenstellen belastet wird. Solange die Hilfskostenstellen nicht abgerechnet sind, können aber auch für die Hauptkostenstellen keine Zuschlagssätze für die nachfolgende Kalkulation ermittelt werden. Die Verrechnung wechselseitiger Leistungsbeziehungen geschieht mittels folgender Verfahren der IBLV:

(1) Anbau- oder Blockverfahren,

(2) Stufenleiter- oder Treppenverfahren und

(3) Gleichungssystem- oder simultanes Verfahren. Eine Kombination aus Anbau- und Gleichungssystemverfahren stellt das

(4) Iterationsverfahren dar. Durch die IBLV wird die Wirtschaftlichkeit der indirekten Bereiche transparent. Die Verrechnungssätze geben Aufschlüsse über die Kosteneffizienz der innerbetrieblichen Leistungserstellung und bilden die Grundlage für

(1) Make-or-buy-Entscheidungen, d.h. über Eigenfertigung oder Bezug vom Markt,

(2) Entscheidungen über Kooperationsformen, z.B. Gründung von Joint Ventures sowie

(3) Stilllegungsentscheidungen. Sie liefern wertvolle Erkenntnisse für die Optimierung der betrieblichen Wert-schöpfungstiefe.

8. Kalkulation Als Ergebnis der innerbetrieblichen Leistungsverrechnung (IBLV) sind die Hilfskostenstellen von den dort aufgelaufenen primären und sekundären Gemeinkosten entlastet. Jene wurden entsprechend der Ressourceninanspruchnahme den Hauptkostenstellen zugerechnet. Von dort aus erfolgt die Kostenverteilung auf die betrieblichen Leistungseinheiten, indem Zuschlagssätze zur Weiterverrechnung der Gemeinkosten gebildet werden. Dies geschieht mit dem Ziel, die Gemeinkosten für einen bestimmten Kostenträger (Auftrag, Erzeugnis) nicht dem Betrage nach, sondern pauschal bemessen zu können. Durch Bezug der Gemeinkosten auf die Einzelkosten lässt sich für jede Kostenstelle ein Zuschlagssatz in % ermitteln, anhand derer die Vorkalkulation bzw. die Kostenkontrolle durchgeführt wird. Hierbei werden

(1) die Materialgemeinkosten in % der Materialeinzelkosten,

(2) die Fertigungsgemeinkosten in % der Fertigungseinzelkosten,

(3) die Verwaltungs- und Vertriebsgemeinkosten in % der Herstellkosten ausgedrückt.

9. Kostenkontrolle Für eine abschliessende Kostenkontrolle werden die Ist-Gemeinkosten der abgelaufenen Rechnungsperiode den Normal-Gemeinkosten gegenüber gestellt. Um kurzfristige — oftmals saisonal bedingte — Schwankungen der Zuschlagssätze zu glätten, werden in der Praxis betriebs- bzw. jahresdurchschnittliche Normal-Zuschlagssätze verwendet (Normalisierungsprinzip der Kostenrechnung). Die Ist-Einzelkosten der jeweils abgerechneten Periode werden mit den Normal-Zuschlägen multipliziert; das Ergebnis wird als sog. „verrechnete Gemeinkosten” oder „Normal-Gemeinkosten” bezeichnet. Mittels Verwendung der Normal-Zuschlagssätze kann eine näherungsweise Vorkalkulation betrieblicher Leistungen allein unter Kenntnis der für die Leistungen anfallenden Einzelkosten erfolgen. Das Problem der Zurechnung des Gemeinkostenblocks auf einzelne Leistungen Der Abgleich der Ist- mit den Normal-Gemeinkosten nach Ablauf der jeweiligen Abrechnungsperiode und Ermittlung der Ist-Werte führt zur Identifikation von Überdeckungen bzw. Unterdeckungen. Überdeckung bedeutet, dass die im Voraus anhand der Normal-Zuschlagssätze kalkulierten Gemeinkosten höher sind als die tatsächlichen Ist-Kosten, diese also mehr als decken. Das Vorliegen einer Unterdeckung impliziert den umgekehrten Fall; die Ist-Gemeinkosten sind höher als die Normal-Gemeinkosten. Die Kostenkontrolle kann dabei auf der Basis absoluter Zahlenwerte oder/und Prozentzahlen erfolgen. Das Vorhandensein wertmässig bedeutender Über- bzw. Unterdeckungen weist auf konzeptionelle Mängel in der Kostenstellenrechnung hin, wie z.B.

(1) unzweckmässige Kostenstelleneinteilungen,

(2) mangelhafte Abbildung der innerbetrieblichen Leistungsströme,

(3) nicht sachgerechte Bildung von Zuschlagssätzen oder

(4) zu kurze bzw. zu lange Abrechnungsperioden. Hinweise · Zur kritischen Würdigung der Kalkulation bzw. der Kostenkontrolle mit Zuschlagssätzen siehe nachstehende Literatur. · Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Anlagevermögen, Betriebsabrechnung (BAB), Bilanzanalyse, Buchführung, Eigenkapital, Internationale Rechnungslegung nach IFRS, Jahresabschluss nach schweizerischem Recht, Kapitalflussrechnung, Körperschaftsteuer, Kostenartenrechnung, Konzernabschluss, Profit Center, Rückstellungen, Sonderbilanzen, Steuerbilanzpolitik, Steuerrecht, Internationales, Swiss GAAP FER, Umlaufvermögen.

Literatur: Coenenberg, A.G.: Kostenrechnung und Kostenanalyse, 5. Aufl., Landsberg (Lech) 2003; Däumler, K.-D./Grabe, J.: Kostenrechnung 1 — Grundlagen, 9. Aufl., Herne/Berlin 2003; Dörrte, U./Preissler, P.: Grundlagen der Kosten- und Leistungsrechnung, 7. Aufl., München/Wien 2002; Ebert, G.: Kosten- und Leistungsrechnung, 10. Aufl., Wiesbaden 2003; Eisele, W.: Technik des betrieblichen Rechnungswesens, 7. Aufl., München 2002; Freidank, C.-C.: Kostenrechnung, 7. Aufl., München/Wien 2001; Graumann, M.: Kostenrechnung und Kostenmanagement, 3. Aufl., Wiesbaden 2004; Haberstock, L.: Kostenrechnung I — Einführung, 11. Aufl., Berlin 2002; Hans, L.: Grundlagen der Kostenrechnung, München/Wien 2002; Kloock, J./Sieben, G./Schildbach, T.: Kosten- und Leistungsrechnung, 8. Aufl., Düsseldorf 1999; Olfert, K.: Kostenrechnung, 13. Aufl., Ludwigshafen 2003; Olfert, K.: Kompakt-Training Kostenrechnung, 4. Aufl., Ludwigshafen 2005; Schweitzer, M./Küpper, H.-U.: Systeme der Kosten- und Erlösrechnung, 8. Aufl., München 2003.

in der Betriebsabrechnung die der Kostenartenrechnung folgende Kostenrechnungsstufe, die die Frage beantwortet, wo sind welche Kosten in welcher Höhe entstanden. Sie fußt auf den Kostenstellen und verteilt Gemeinkosten aus der Kostenartenrechnung auf Kostenstellen. Wichtiges Instrument der K. ist der Betriebsabrechnungsbogen.

|