|

Deckungsbeitragsrechnung

[s.a. Direkte Produkt Profitabilitätl

Die Deckungsbeitragsrechnung ist ein auf Teilkosten basierendes Kostenrechnungssystem. Im Marketing findet sie insbesondere im Rahmen der Erfolgsrechnung (Absatzsegmentrechnung, Wirtschaftlichkeitsrechnung bezüglich einzelner Produkte) und der Preiskalkulation Anwendung. Bei diesem Kostenrechnungssystem werden die systemimmanenten Fehler der Vollkostenrechnung, d.h. die Proporti-onalisierung von Fixkosten und die Schlüsselung von Gemeinkosten, vermieden.

Bei der Deckungsbeitragsrechnung nach Riebel (1994) werden einem Kalkulationsobjekt nur Kosten und Erlöse nach dem Identitätsprinzip zugeordnet, d.h. es werden nur solche Kosten und Erlöse zugeordnet, die den gleichen dispositiven Ursprung wie das Kalkulationsobjekt selbst haben (Einzelkosten, Einzelerlöse). Vom Gesamterlös werden dann stufenweise bestimmte Kosten abgezogen und so Deckungsbeiträge ermittelt.

Die Deckungsbeiträge sagen aus, in welchem Maß die Kalkulationsobjekte zur Deckung der nicht verrechneten Kosten sowie zum Gewinn beitragen. Es entsteht so eine Hierarchie von Bezugsgrößen und Deckungsbeiträgen. Man kann z.B. Stück-, Artikel-, Auftrags-, Bezirks- und Umsatzbeiträge ermitteln.

Als Beispiel ist der Einsatz der Deckungsbeitragsrechnung in der Absatzsegmentrechnung in Übersicht 27 dargestellt (vgl. Nie-schlag/Dichtl/Hörschgen, 1997, S. 970f.): Der Nettoumsatz abzüglich Skonto sowie Herstellkosten, die den einzelnen Artikeln zurechenbar sind, ergibt den Artikelbeitrag. Von diesen werden in weiteren Schritten jeweils die Kosten subtrahiert, die den Aufträgen und den Verkaufsbezirken eindeutig zurechenbar sind. Man ermittelt so den Auftragsbeitrag und den Bezirksbeitrag.

Diese Größen geben insbesondere durch die Kumulierung der absoluten, innerhalb einer Periode erzielten Deckungsbeiträge im Vergleich mit den planmäßig zu erwirtschaftenden Deckungsbeiträgen wichtige Informationen.

Sie sind wichtige Hilfsmittel bei der Beurteilung der Erfolgsträchtigkeit verschiedener Produkte/Artikel oder Absatzsegmente und bilden so eine Grundlage der Marfcefingplanung. Mit Hilfe der Deckungsbeitragsrechnung lassen sich weiterhin preis- und konditionspolitische Alternativen beurteilen, insbesondere durch die Ermittlung von relativen Preisuntergrenzen (Preisgrenzen). Teilweise werden die Deckungsbeiträge auch als Basis zur leistungsorientierten Entlohnung der Außendienstmitarbeiter herangezogen.

siehe unter Teilkostenrechnung

1. Überblick. Unter D. versteht man ein System der Kostenrechnung , das die Mängel der Vollkostenrechnung (Kostenrechnungssysteme) zu vermeiden sucht und durch die Gegenüberstellung des Nettoerlöses (Erlös) eines Produktes einerseits und der ihm zurechenbaren Kosten andererseits gekennzeichnet ist. Je nachdem, welche (Teil-)Kosten dem einzelnen Produkt zugeordnet werden, unterscheidet man unterschiedliche Verfahren der D.: - D. auf der Basis variabler Kosten (Grenz-, proportionale Kosten; Kosten , Direct Costing) - D. auf der Basis "relativer Einzelkosten" (nach Riebel). Entsprechend der Berücksichtigung von fixen Kosten (Kosten) bzw. Gemeinkosten (Kosten) werden zusätzlich einstufige (Plaut, Kilger) und mehrstufige (Mellerowicz, Agthe) Verfahren unterschieden. Schließlich wird auch die Opportunitätskostenrechnung (Standard-Grenzpreis-Rechnung) als Engpaßkostenrechnung zu den Verfahren der D. gezählt.

2. Anwendungsmöglichkeiten. Die D. kann eingesetzt werden zu Kontrollzwecken (Wirtschaftlichkeit , Einhaltung des Plans) und zu Steuerungszwecken (Gestaltung des Produktionsprogramms, Vorgaben für dezentrale Steuerungen, Entscheidungsrechnung für Preisfindung, Annahme von Zusatzaufträgen u.a.). Sie ist damit auch ein ideales Analyseinstrument für das operative Controlling (Controlling ,

3.) und kann als Ist- bzw. Plankostenrechnung (Kostenrechnungssysteme , Kosten- und Leistungsrechnung) geführt werden. Sie setzt als Ergebnisrechnung das Umsatzkostenverfahren voraus. Problematisch ist ihr Einsatz als Instrument zur Bewertung von Vorräten. Während bisher nach herrschender Meinung ein Ansatz der Vorräte zu variablen (Herstellungs-)Kosten nur im aktienrechtlichen Jahresabschluß als zulässig angesehen wurde, ist nunmehr auch nach dem Bilanzrichtlinien-Gesetz (§ 255, Abs. 2 HGB) ein entsprechender Ansatz der Einzelkosten erlaubt. Für die Steuerbilanz (auch Bilanz) ist grundsätzlich ein Ansatz der vollen Herstellungskosten erforderlich (Abschnitt 33 Einkommensteuerrichtlinie).

3. Durchführung. Die D. setzt eine Trennung der auf das einzelne Produkt zurechenbaren und nicht zurechenbaren Kosten voraus. Im Fall der D. auf der Basis variabler Kosten ist eine getrennte Erfassung der beschäftigungsabhängigen variablen und der beschäftigungsunabhängigen fixen Kosten in der Kostenarten-, Kostenstellen- oder in der Kostenträgerstückrechnung möglich. Da es sich bei der D. um eine produktbezogene Rechnung handelt, ist eine Kostenauflösung erst in der Kostenträgerstückrechnung (Nachkalkulation) naheliegend. In diesem Falle wäre die Durchführung einer Kostenkontrolle am Ort der Kostenentstehung, nämlich der Kostenstelle , nur eingeschränkt möglich. Es empfiehlt sich daher, die Trennung von variablen und fixen Kosten bereits individuell in der Kostenstelle nach Kostenarten durchzuführen und eine entsprechende Zuordnung auf das einzelne Produkt in einem zweiten Schritt daran anzuschließen. Dabei ist eine Rechnung für das einzelne Stück (Stück-D.) sowie für die gesamte produzierte und verkaufte Menge innerhalb eines bestimmten Zeitraumes (Periodenerfolgsrechnung) möglich.

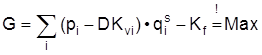

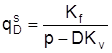

4. Anwendungsbeispiele. Im Fall der D. auf der Basis variabler Kosten und summarischer Fixkostendeckung (einstufiges Verfahren) ist der Gewinn (G) (Betriebsergebnis) innerhalb eines bestimmten Zeitraumes definiert als G = (p - DKv) * qs - Kf mit p = durchschnittlicher Absatzpreis pro Stück DKv = variable Stückkosten qs = produzierte und verkaufte Menge Kf = fixe Kosten (absolut). Im vorliegenden Fall handelt es sich um eine Einproduktunternehmung , bei der der Stück-Deckungsbeitrag d identisch ist mit dem Klammerausdruck der Gewinngleichung (p - DKv). Insoweit ist die Höhe des Deckungsbeitrages neben der verkauften Menge ceteris paribus (ceteris paribus-Klausel) die entscheidende Einflußgröße für die Gewinnhöhe. Im Mehrproduktunternehmen ist darüber hinaus die Gewichtung mit der Menge ebenfalls von entscheidender Bedeutung. Bei angestrebter Gewinnmaximierung lautet dann die Gewinngleichung

mit i = 1, 2, ..., n; n = Anzahl der Erzeugnisse. Während diese Gewinngleichung nur für das einstufige Verfahren gilt (summarische Fixkostendeckung), versucht man beim mehrstufigen Verfahren, produktspezifische Fixkosten je Erzeugnisart zu ermitteln und in der Ergebnisrechnung zu berücksichtigen. Hierbei werden z.B. die fixen Fertigungskosten eines Kostenplatzes, auf dem das Produkt hergestellt wird, herangezogen. Als rechnerische Größen gehen dabei jedoch nur absolute Beträge ein. Zur Planung des optimalen Produktionsprogramms bei Vorliegen von m apparativen Engpässen genügt es, die o.a. Zielfunktion unter Beachtung der Restriktionen

mit a, b, c = Konstante;k = 1, 2, ..., m mit Hilfe der linearen Programmierung zu maximieren (Voraussetzung: lineare Kosten- und Erlösverläufe). Für Steuerungs- und Analysezwecke ist die Frage interessant, wann die Kosten gedeckt sind bzw. ab welchem Punkt mit zusätzlichen Deckungsbeiträgen zusätzlicher Gewinn erwirtschaftet wird. Aus der Gewinngleichung für ein Einproduktunternehmen ist zu ersehen, daß dieser Punkt, der auch Kostendeckungspunkt genannt wird, erreicht ist, wenn die erzielten (absoluten) Deckungsbeiträge dem Fixkostenblock gleich sind:

mit

= Kostendeckungspunkt. Der Deckungspunkt wird also bestimmt durch das Verhältnis der fixen Kosten zum Deckungsbeitrag pro Stück. Diese Lösung ist für das Einproduktunternehmen eindeutig. Bei der Mehrproduktunternehmung gelangt man dagegen nur zu einer mehrdeutigen Lösung. In diesem Fall empfiehlt es sich, eine Zeitanalyse vorzunehmen, d.h. die Deckungsbeiträge solange aufzuaddieren, bis sie die fixen Kosten erreicht haben. Ab diesem Zeitpunkt stellt jeder zusätzlich erwirtschaftete Deckungsbeitrag auch zusätzlichen Gewinn dar.

Literatur: W. Kilger, Flexible Plankostenrechnung und Deckungsbeitragsrechnung.

8. A., Wiesbaden 1988. D. Moews, Kosten- und Leistungsrechnung.

3. A., München/Wien 1989. P. Riebel, Einzelkosten-und Deckungsbeitragsrechnung Grundfragen einer markt- und entscheidungsorientierten Unternehmensrechnung.

6. A., Wiesbaden 1990. M. Schweitzer/H.-U. Küpper/G. O. Hettich, Systeme der Kostenrechnung.

4. A., Landsberg 1986.

|