|

Kalkulationsverfahren

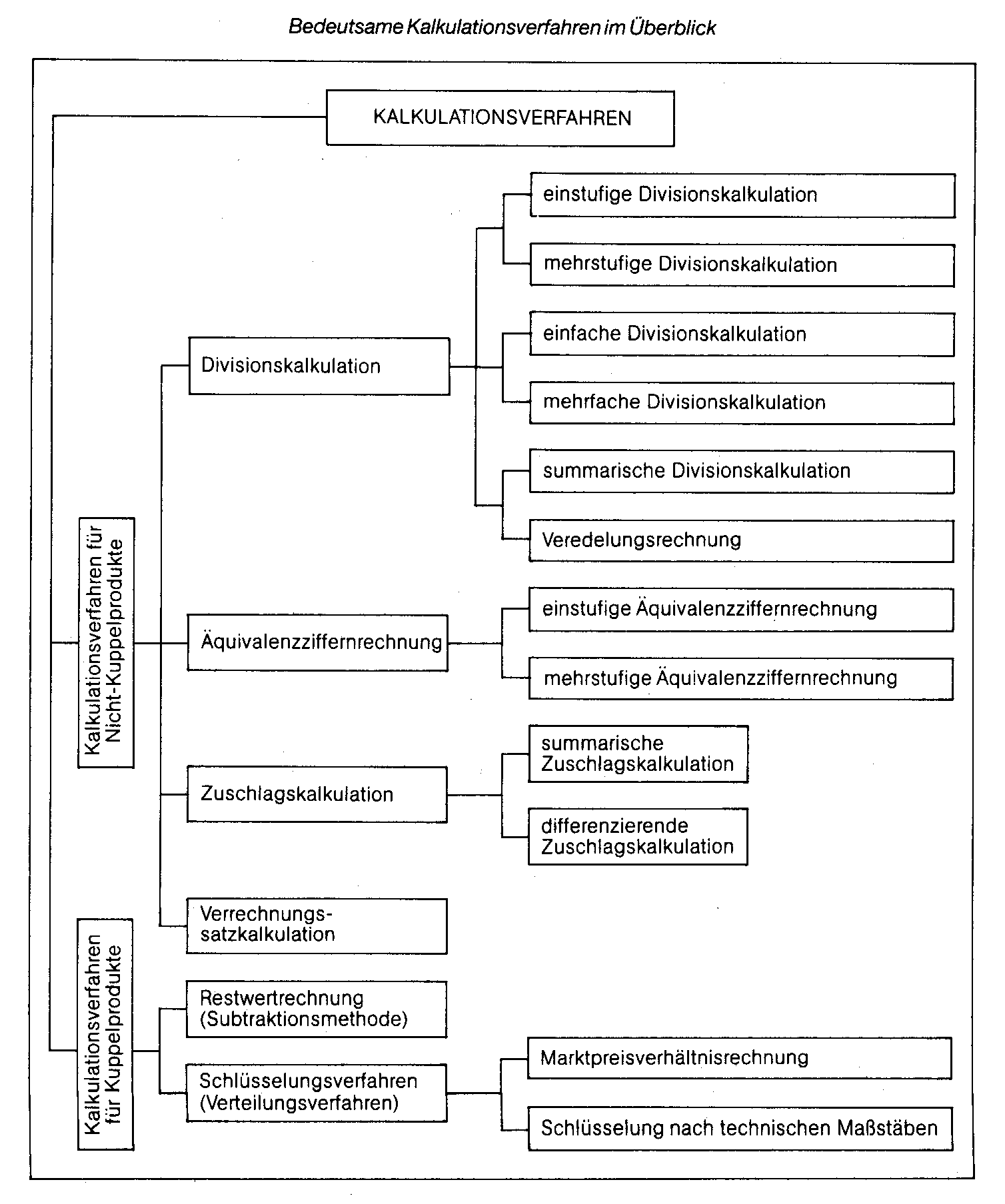

Die Praxis wendet für die auf Kosten beruhende Preiskalkulation sehr unterschiedliche Kalkulationsverfahren an, die in der Abbildung im Überblick dargestellt sind. Der Einsatz eines Verfahrens hängt dabei u. a. von der Anzahl der zu kalkulierenden Produktarten, der Anzahl der Funktionsbereiche und Fertigungsstufen, dem Auf- und Ausbau der Kostenstellenrechnung, davon, ob eine Trennung von Kostenträgereinzelkosten und Kostenträgergemeinkosten existiert, und von der Art und Weise der Verrechnung bzw. der Verteilung der Kosten auf unterschiedliche Produktarten ab. Das den unterschiedlichen Formen Act Divisionskalkulation immanente Grundprinzip sieht vor, dass die während einer Abrechnungsperiode angefallenen und für diesen Zeitraum erfaßten Gesamtkosten eines Ein- produktunternehmens durch die innerhalb dieser Periode insgesamt ausgebrachte Menge (Leistung) dividiert werden. Auf diese Weise werden Periodenkosten direkt in Stückkosten umgerechnet, ohne dass es einer zwischengeschalteten Auftrags- oder Serienabrechnung bedarf. Prinzipiell sieht die Divisionskalkulation keine Trennung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten vor. Im Gegensatz zu dieser als einfache Divisionskalkulation zu bezeichnenden Variante wird die mehrfache Divisionskalkulation in Mehrproduktunternehmen angewendet. Dabei werden für verschiedene gleichartige Abrechnungsbereiche parallel mehrere Divisionskalkulationen durchgeführt. Schwierigkeiten treten dabei dann auf, wenn Verwaltungskosten und andere Kosten, die für die parallel eingerichteten Produktionslinien gemeinsam anfallen, den Abrechnungsbereichen anteilig anzurcchnen sind. Diese Aufgabe übersteigt das methodische Leistungsvermögen der Divisionskalkulation. Weiterhin sind die einstufige und die mehrstufige Divisionskalkulation zu unterscheiden. Letztere berücksichtigt Lagerbestände, die sich durch unterschiedliche Beschaf- fungs-, Produktions- und Absatzmengen ergeben. Die Anwendung des Verfahrens zwingt jedoch zumindest zu einer rudimentären Kostenstellenbildung, die die Vor- aussetzung dafür ist, dass die Kosten für die einzelnen separat abzurechnenden Unternehmensbereiche getrennt erfaßt werden. Somit können für die Bereiche Beschaffung, Fertigung und Vertrieb getrennte Divisionskalkulationen durchgeführt werden, wodurch die in diesen Bereichen angefallenen Kosten pro Mengeneinheit bestimmt werden können. Eine gesonderte Bestandsführung muss die Mengendifferenzen zwischen Beschaffung-, Produktions- und Absatzbereichfesthalten. Eine andere Unterscheidung der Verfahren der Divisionskalkulation setzt an der Behandlung einzelner Kostenarten(gruppen) an. Die als Veredelungskalkulation zu bezeichnende Variante bestimmt die Kosten des Rohstoffeinsatzes unmittelbar für das absatzfähige Endprodukt. In den fertigungsstufenbezogenen Divisionskalkulationen gehen demzufolge nur die Kosten der Beund Verarbeitung als Fertigungskosten ein. Ist jedoch der Rohstoffeinsatz für ein Endprodukt aufgrund von unvorhersehbaren und nicht abzuschätzenden Mehr- oder Min- derverbräuchen nicht ermittelbar, können im Wege einer summarischen Divisionskalkulation, die auf eine getrennte Behandlung einzelner Kostenarten verzichtet, die Stückkosten mittels Division der Gesamtkosten eines Abrechnungsbereiches durch die ausgebrachte Menge ermittelt werden. Die Äquivalenzziffernrechnung als weiteres Kalkulationsverfahren ist zwar im Gegensatz zur Divisionskalkulation explizit auf Betriebe der Mehrproduktfertigung ausgerichtet, aufgrund der Gemeinsamkeiten beider Verfahren wird sie aber mitunter auch als Variante der Divisionskalkulation bezeichnet. Die Äquivalenzziffernrechnung wenden Betriebe an, die in Sortenfertigung mehrere material- und/oder fertigungswirtschaftlich relativ eng miteinander verwandte Varianten einer Erzeugnisart herstellen. Das Verfahren unterstellt, dass die Herstellung der sich nur geringfügig voneinander unterscheidenden Produktsorten zwar keine identische, aber in aller Regel doch eine sehr ähnliche Kostenstruktur aufweist. Durch das Einführen von Gewichtungs- bzw. Umrechnungsfaktoren (Äquivalenzziffern), die die Kostenrelationen zwischen den unterschiedlichen Sorten ausdrücken sollen, kann man die Gesamtkosten einer Periode auf die einzelnen Produktsorten verteilen und schafft dadurch die Voraussetzungen für die Anwendung des Grundprinzips der Divisionskalkulation. Die Ermittlung der Äquivalenzziffern bildet das Kernproblem. Ausgangsbasis sind meist die in der Vergangenheit gesammelten Erfahrungen, produktionstechnische Berechnungen oder auch Plausibilitätsüberlegungen. Je nach dem, welche Gründe für eine unterschiedliche Kostenverursachung durch verschiedenartige Produktsorten ausschlaggebend sind, kommen für die Bestimmung von Äquivalenzziffern v. a. Merkmale der Produktabmessung (Länge, Breite, Stärke), Produktgewicht, physikalische Größen, Arbeitszeiten, Maschinenzeiten, Durchlaufzeiten sowie monetäre Größen in Betracht. Ähnlich wie bei der Divisionskalkulation lassen sich auch bei der Äquivalenzziffernrechnung einstufige und mehrstufige Varianten unterscheiden. Ein in der Praxis sehr weit verbreitetes Kalkulationsverfahren ist die Zuschlagskalkulation, die auch für Mehrproduktbetriebe mit unterschiedlichen Erzeugnisarten, die in Serien- oder Einzelfertigung hergestellt werden, geeignet ist. Von den bisher genannten Verfahren unterscheidet sich die Zuschlagskalkulation v. a. durch die Differenzierung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten. Während die Einzelkosten den Kostenträgern direkt zugerechnet werden, lastet man die Gemeinkosten, die für mehrere Kalkulationsobjekte gemeinsam entstehen und auch bei Anwendung genauester, aufwendigster Erfassungsmethoden nicht für die einzelnen Kalkulationsobjekte separat erfaßt werden können, den einzelnen Produkten mit Hilfe prozentualer Zuschlagssätze an. Je größer dabei der als Kostenträgereinzelkosten identifizierte Teil der Gesamtkosten ist, desto höher ist auch die Genauigkeit der Kalkulation. Die direkt von der Kostenartenrechnung in die Kostenträgerrechnung zu übernehmenden Einzelkosten bilden die Basis für das Zuschlägen der Kostenträgergemeinkosten. Das Grundschema der Zuschlagskalkulation unterscheidet dabei insb. zwischen Material-, Fertigungs-und Vertriebseinzelkosten, die unmittelbar für die einzelnen zu kalkulierenden Kostenträger erfaßt werden. Hinzu kommen fallweise Sondereinzelkosten der Fertigung und des Vertriebs. Materialeinzelkosten werden demgemäß prozentual mit Materialgemeinkosten, Fertigungseinzelkosten prozentual mit Fertigungsgemeinkosten beaufschlagt. Dagegen werden die Verwaltungs- und Vertriebsgemeinkosten üblicherweise als prozentualer Zuschlag auf die Herstellkosten in Ansatz gebracht. Dieses grundsätzliche Vorgehen wird in der Praxis auf vielfältige Weise modifiziert. So ist bspw. die summarische Zuschlagskalkulation dadurch gekennzeichnet, dass sie auf eine Kostenstellenrechnung verzichtet. Die den Kostenträgern nicht direkt zurechenbaren Kosten werden lediglich gesamtunterneh- mensbezogen erfaßt. Dies impliziert für sämtliche Kostenträger und Unternehmensbereiche die selbe proportionale Beziehung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten. Die differenzierende Zuschlagskalkulation hingegen setzt eine Untergliederung des Unternehmens in einzelne Kostenstellen voraus. Bereits bei der Erfassung der Primärkosten wird festgehalten, in welchen bzw. für welche Kostenstellen die zu den Kostenträgergemeinkosten gezählten Kostenarten angefallen sind. Die Erfassung sämtlicher den Kostenträgern nicht direkt zurechenbaren Werteverzehre für einzelne Kostenstellen ermöglicht ein Rechnen mit kostenstellenbezogenen Gemeinkostenzuschlägen. Dabei besteht die Möglichkeit, Kostenstellen bis hin zu einzelnen Kostenplätzen differenziert abzugrenzen. Modifikationen des Grundschemas sind auch aufgrundleistungswirtschaftlicher oder organisatorischer Besonderheiten oder auch aufgrund besonderer Rechnungszwecke möglich. So ist bspw. der Aufbau solcher Kalkulationen in den Leitsätzen für die Preisermittlung aufgrund von Selbstkosten (LSP) gesetzlich geregelt und somit für Leistungen, die durch öffentliche Auftraggeber nachgefragt werden, vorgegeben. Weiterhin werden Differenzierungen nach Funktionsbereichen eines Unternehmens vorgenommen. Diesbezüglich werden je nach Bedarf Einzel- und Gemeinkosten für Forschung und Entwicklung und für die Logistik im Kalkulationsschema vorgesehen. Bedingt durch die Intensivierung der Marketingaktivitäten erlangen Vertriebskosten immer mehr an Gewicht. Für die Zwecke eines Marketing-Controlling ist es deshalb unabdingbar, Einzel- und Gemeinkosten des Vertriebs möglichst differenziert zu erfassen und zu kalkulieren. Für Unternehmen mit einem hohem Exportanteil wiederum werden Varianten der Exportkalkulation bedeutsam. Gegen die Zuschlagskalkulation ist kritisch einzuwenden, dass nur selten die in den Zuschlagssätzen unterstellte proportionale Beziehung zwischen Einzel- und Gemeinkosten besteht. Besonders deutlich wird dies am Zuschlag von Vertriebsgemeinkosten auf die Herstellkosten. Weiterhin kann eingewendet werden, dass nach diesem Verfahren die Erhöhung von Einzelkosten automatisch zu einer Erhöhung von Gemeinkosten führt, und zwar auch dann, wenn sich die Inanspruchnahme der Potentiale überhaupt nicht ändert. So bilden bspw. für die Fertigungsgemeinkosten in aller Regel die leicht erfaßbaren Fertigungslöhne die Zuschlagsbasis. Mit zunehmender Mechanisierung und Automatisierung der Produktionsprozesse hat sich allerdings in vielen Industriebetrieben der Anteil der Fertigungslöhne an den Fertigungskosten so stark verringert, dass die Lohnzuschlagssätze mitunter bis auf 1000% gestiegen sind. Daraus folgt, dass sich schon aus verhältnismäßig kleinen Erfassungsmängeln u. U. erhebliche Kalkulationsfehler ergeben. Die Praxis wendet für die auf Kosten beruhende Preiskalkulation sehr unterschiedliche Kalkulationsverfahren an, die in der Abbildung im Überblick dargestellt sind. Der Einsatz eines Verfahrens hängt dabei u. a. von der Anzahl der zu kalkulierenden Produktarten, der Anzahl der Funktionsbereiche und Fertigungsstufen, dem Auf- und Ausbau der Kostenstellenrechnung, davon, ob eine Trennung von Kostenträgereinzelkosten und Kostenträgergemeinkosten existiert, und von der Art und Weise der Verrechnung bzw. der Verteilung der Kosten auf unterschiedliche Produktarten ab. Das den unterschiedlichen Formen Act Divisionskalkulation immanente Grundprinzip sieht vor, dass die während einer Abrechnungsperiode angefallenen und für diesen Zeitraum erfaßten Gesamtkosten eines Ein- produktunternehmens durch die innerhalb dieser Periode insgesamt ausgebrachte Menge (Leistung) dividiert werden. Auf diese Weise werden Periodenkosten direkt in Stückkosten umgerechnet, ohne dass es einer zwischengeschalteten Auftrags- oder Serienabrechnung bedarf. Prinzipiell sieht die Divisionskalkulation keine Trennung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten vor. Im Gegensatz zu dieser als einfache Divisionskalkulation zu bezeichnenden Variante wird die mehrfache Divisionskalkulation in Mehrproduktunternehmen angewendet. Dabei werden für verschiedene gleichartige Abrechnungsbereiche parallel mehrere Divisionskalkulationen durchgeführt. Schwierigkeiten treten dabei dann auf, wenn Verwaltungskosten und andere Kosten, die für die parallel eingerichteten Produktionslinien gemeinsam anfallen, den Abrechnungsbereichen anteilig anzurcchnen sind. Diese Aufgabe übersteigt das methodische Leistungsvermögen der Divisionskalkulation. Weiterhin sind die einstufige und die mehrstufige Divisionskalkulation zu unterscheiden. Letztere berücksichtigt Lagerbestände, die sich durch unterschiedliche Beschaf- fungs-, Produktions- und Absatzmengen ergeben. Die Anwendung des Verfahrens zwingt jedoch zumindest zu einer rudimentären Kostenstellenbildung, die die Vor- aussetzung dafür ist, dass die Kosten für die einzelnen separat abzurechnenden Unternehmensbereiche getrennt erfaßt werden. Somit können für die Bereiche Beschaffung, Fertigung und Vertrieb getrennte Divisionskalkulationen durchgeführt werden, wodurch die in diesen Bereichen angefallenen Kosten pro Mengeneinheit bestimmt werden können. Eine gesonderte Bestandsführung muss die Mengendifferenzen zwischen Beschaffung-, Produktions- und Absatzbereichfesthalten. Eine andere Unterscheidung der Verfahren der Divisionskalkulation setzt an der Behandlung einzelner Kostenarten(gruppen) an. Die als Veredelungskalkulation zu bezeichnende Variante bestimmt die Kosten des Rohstoffeinsatzes unmittelbar für das absatzfähige Endprodukt. In den fertigungsstufenbezogenen Divisionskalkulationen gehen demzufolge nur die Kosten der Beund Verarbeitung als Fertigungskosten ein. Ist jedoch der Rohstoffeinsatz für ein Endprodukt aufgrund von unvorhersehbaren und nicht abzuschätzenden Mehr- oder Min- derverbräuchen nicht ermittelbar, können im Wege einer summarischen Divisionskalkulation, die auf eine getrennte Behandlung einzelner Kostenarten verzichtet, die Stückkosten mittels Division der Gesamtkosten eines Abrechnungsbereiches durch die ausgebrachte Menge ermittelt werden. Die Äquivalenzziffernrechnung als weiteres Kalkulationsverfahren ist zwar im Gegensatz zur Divisionskalkulation explizit auf Betriebe der Mehrproduktfertigung ausgerichtet, aufgrund der Gemeinsamkeiten beider Verfahren wird sie aber mitunter auch als Variante der Divisionskalkulation bezeichnet. Die Äquivalenzziffernrechnung wenden Betriebe an, die in Sortenfertigung mehrere material- und/oder fertigungswirtschaftlich relativ eng miteinander verwandte Varianten einer Erzeugnisart herstellen. Das Verfahren unterstellt, dass die Herstellung der sich nur geringfügig voneinander unterscheidenden Produktsorten zwar keine identische, aber in aller Regel doch eine sehr ähnliche Kostenstruktur aufweist. Durch das Einführen von Gewichtungs- bzw. Umrechnungsfaktoren (Äquivalenzziffern), die die Kostenrelationen zwischen den unterschiedlichen Sorten ausdrücken sollen, kann man die Gesamtkosten einer Periode auf die einzelnen Produktsorten verteilen und schafft dadurch die Voraussetzungen für die Anwendung des Grundprinzips der Divisionskalkulation. Die Ermittlung der Äquivalenzziffern bildet das Kernproblem. Ausgangsbasis sind meist die in der Vergangenheit gesammelten Erfahrungen, produktionstechnische Berechnungen oder auch Plausibilitätsüberlegungen. Je nach dem, welche Gründe für eine unterschiedliche Kostenverursachung durch verschiedenartige Produktsorten ausschlaggebend sind, kommen für die Bestimmung von Äquivalenzziffern v. a. Merkmale der Produktabmessung (Länge, Breite, Stärke), Produktgewicht, physikalische Größen, Arbeitszeiten, Maschinenzeiten, Durchlaufzeiten sowie monetäre Größen in Betracht. Ähnlich wie bei der Divisionskalkulation lassen sich auch bei der Äquivalenzziffernrechnung einstufige und mehrstufige Varianten unterscheiden. Ein in der Praxis sehr weit verbreitetes Kalkulationsverfahren ist die Zuschlagskalkulation, die auch für Mehrproduktbetriebe mit unterschiedlichen Erzeugnisarten, die in Serien- oder Einzelfertigung hergestellt werden, geeignet ist. Von den bisher genannten Verfahren unterscheidet sich die Zuschlagskalkulation v. a. durch die Differenzierung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten. Während die Einzelkosten den Kostenträgern direkt zugerechnet werden, lastet man die Gemeinkosten, die für mehrere Kalkulationsobjekte gemeinsam entstehen und auch bei Anwendung genauester, aufwendigster Erfassungsmethoden nicht für die einzelnen Kalkulationsobjekte separat erfaßt werden können, den einzelnen Produkten mit Hilfe prozentualer Zuschlagssätze an. Je größer dabei der als Kostenträgereinzelkosten identifizierte Teil der Gesamtkosten ist, desto höher ist auch die Genauigkeit der Kalkulation. Die direkt von der Kostenartenrechnung in die Kostenträgerrechnung zu übernehmenden Einzelkosten bilden die Basis für das Zuschlägen der Kostenträgergemeinkosten. Das Grundschema der Zuschlagskalkulation unterscheidet dabei insb. zwischen Material-, Fertigungs-und Vertriebseinzelkosten, die unmittelbar für die einzelnen zu kalkulierenden Kostenträger erfaßt werden. Hinzu kommen fallweise Sondereinzelkosten der Fertigung und des Vertriebs. Materialeinzelkosten werden demgemäß prozentual mit Materialgemeinkosten, Fertigungseinzelkosten prozentual mit Fertigungsgemeinkosten beaufschlagt. Dagegen werden die Verwaltungs- und Vertriebsgemeinkosten üblicherweise als prozentualer Zuschlag auf die Herstellkosten in Ansatz gebracht. Dieses grundsätzliche Vorgehen wird in der Praxis auf vielfältige Weise modifiziert. So ist bspw. die summarische Zuschlagskalkulation dadurch gekennzeichnet, dass sie auf eine Kostenstellenrechnung verzichtet. Die den Kostenträgern nicht direkt zurechenbaren Kosten werden lediglich gesamtunterneh- mensbezogen erfaßt. Dies impliziert für sämtliche Kostenträger und Unternehmensbereiche die selbe proportionale Beziehung zwischen Kostenträgereinzelkosten und Kostenträgergemeinkosten. Die differenzierende Zuschlagskalkulation hingegen setzt eine Untergliederung des Unternehmens in einzelne Kostenstellen voraus. Bereits bei der Erfassung der Primärkosten wird festgehalten, in welchen bzw. für welche Kostenstellen die zu den Kostenträgergemeinkosten gezählten Kostenarten angefallen sind. Die Erfassung sämtlicher den Kostenträgern nicht direkt zurechenbaren Werteverzehre für einzelne Kostenstellen ermöglicht ein Rechnen mit kostenstellenbezogenen Gemeinkostenzuschlägen. Dabei besteht die Möglichkeit, Kostenstellen bis hin zu einzelnen Kostenplätzen differenziert abzugrenzen. Modifikationen des Grundschemas sind auch aufgrundleistungswirtschaftlicher oder organisatorischer Besonderheiten oder auch aufgrund besonderer Rechnungszwecke möglich. So ist bspw. der Aufbau solcher Kalkulationen in den Leitsätzen für die Preisermittlung aufgrund von Selbstkosten (LSP) gesetzlich geregelt und somit für Leistungen, die durch öffentliche Auftraggeber nachgefragt werden, vorgegeben. Weiterhin werden Differenzierungen nach Funktionsbereichen eines Unternehmens vorgenommen. Diesbezüglich werden je nach Bedarf Einzel- und Gemeinkosten für Forschung und Entwicklung und für die Logistik im Kalkulationsschema vorgesehen. Bedingt durch die Intensivierung der Marketingaktivitäten erlangen Vertriebskosten immer mehr an Gewicht. Für die Zwecke eines Marketing-Controlling ist es deshalb unabdingbar, Einzel- und Gemeinkosten des Vertriebs möglichst differenziert zu erfassen und zu kalkulieren. Für Unternehmen mit einem hohem Exportanteil wiederum werden Varianten der Exportkalkulation bedeutsam. Gegen die Zuschlagskalkulation ist kritisch einzuwenden, dass nur selten die in den Zuschlagssätzen unterstellte proportionale Beziehung zwischen Einzel- und Gemeinkosten besteht. Besonders deutlich wird dies am Zuschlag von Vertriebsgemeinkosten auf die Herstellkosten. Weiterhin kann eingewendet werden, dass nach diesem Verfahren die Erhöhung von Einzelkosten automatisch zu einer Erhöhung von Gemeinkosten führt, und zwar auch dann, wenn sich die Inanspruchnahme der Potentiale überhaupt nicht ändert. So bilden bspw. für die Fertigungsgemeinkosten in aller Regel die leicht erfaßbaren Fertigungslöhne die Zuschlagsbasis. Mit zunehmender Mechanisierung und Automatisierung der Produktionsprozesse hat sich allerdings in vielen Industriebetrieben der Anteil der Fertigungslöhne an den Fertigungskosten so stark verringert, dass die Lohnzuschlagssätze mitunter bis auf 1000% gestiegen sind. Daraus folgt, dass sich schon aus verhältnismäßig kleinen Erfassungsmängeln u. U. erhebliche Kalkulationsfehler ergeben.

|