|

Umsatzsteuer

Die neben der Lohnsteuer wichtigste Einnahmenquelle der öffentlichen Hand. Sie wird durch alle Stufen der Herstellung eines Produktes durchgereicht und belastet den Endverbraucher als Verbrauchssteuer (z.B. Mehrwertsteuer).

1. Charakterisierung Die Umsatzsteuer wird in der steuerlichen Klassifikation als indirekte Steuer und als Verkehrssteuer eingeordnet. Als indirekte Steuer deshalb, weil Steuerschuldner (Steuersubjekt) und Steuerträger auseinanderfallen. Während der Unternehmer die über den Preis eingenommene Umsatzsteuer an die Finanzverwaltung abführen muss, trägt der Endverbraucher mit der Zahlung des Bruttopreises wirtschaftlich die Steuerlast. Als Verkehrssteuer wird die Umsatzsteuer klassifiziert, da sie an alle Vorgänge anknüpft, die ein „In den wirtschaftlichen Verkehr bringen” darstellen. Hierbei sind nicht nur körperliche Gegenstände gemeint, sondern auch Dienstleistungen und das Dulden und Verschaffen von Rechtspositionen.

2. Gesamtwirtschaftliche Einordnung : Die Umsatzsteuer knüpft an den Konsum im Sinne der volkswirtschaftlichen Einkommensverwendungsgleichung an (Y = C + S). Der Staat knüpft bei der Suche nach Steuerquellen sowohl auf der linken Seite der Gleichung (Y) in Form der Ertragsteuern (Einkommen-, Körperschaft- und Gewerbesteuer) an als auch auf der rechten Seite beim Konsum in Form der Verkehrssteuern (Umsatz- und Grunderwerbsteuer) und in Form der Verbrauchssteuern (Mineralöl-, Tabak-, Branntwein-, Bier-, Kaffeesteuer u.v.m). Lediglich das Sparen selbst (S) bleibt nach der Aussetzung der Vermögenssteuererhebung ohne Steuerzugriff Allerdings führt das Nutzen von Erspartem (Vermögen) wiederum zu Einkommen, das dann dem Steuerzugriff unterliegt. Bei der Steuererhebung vom Konsum kann anders als bei der Steuererhebung vom Einkommen die persönliche Situation des Steuerpflichtigen nicht berücksichtigt werden. Gleichsam ist aber bekannt, dass Bezieher geringerer Einkommen mehr für den Konsum ausgeben müssen um den Grundkonsum zu befriedigen. Um dennoch dem Postulat der Besteuerung nach der Leistungsfähigkeit und der Gleichmässigkeit der Besteuerung zu genügen, gibt es bei der Umsatzsteuererhebung Bereiche, die von der Umsatzsteuer befreit sind, bzw. die mit einem verminderten Umsatzsteuersatz belegt werden. So sind z.B. die Gesundheitsleistungen (ärztliche Behandlung, Medikamente) und das Wohnen umsatzsteuerbefreit. Die Güter des Grundkonsums (Grundnahrungsmittel, Grundinformationsmittel u.a.) werden mit dem verminderten Steuersatz von 7% besteuert, während die restlichen Umsätze einem regulären Steuersatz von 19% ab 1.1.2007 unterliegen. Gemessen am Aufkommen erbringt die Umsatzsteuer ein Volumen von ca. 160 Mrd. E. Das sind etwa 35% des gesamten Steueraufkommens aller steuererhebenden Ebenen (Staat, Länder, Gemeinden). Als Gemeinschaftssteuer wird das Aufkommen zwischen den drei Ebenen aufgeteilt. Hierbei entfallen auf Bund und Länder mehr als 95%. Der Rest geht an die Gemeinden. Ein Prozent Erhöhung der Umsatzsteuer bringt ein Mehraufkommen von z. Zt. ca. 7,5 Mrd. E.

3. Steuererhebung

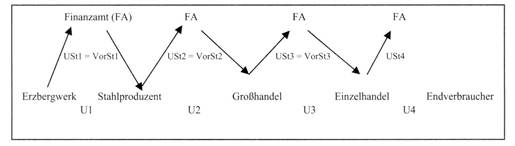

a) Allphasen-Nettoumsatzsteuer Die Umsatzsteuer ist in Deutschland als Allphasen-Nettoumsatzsteuer mit Vorsteuerabzug ausgestaltet. Allphasen bedeutet, dass in alle Phasen des volkswirtschaftlichen Produktionsprozesses Umsatzsteuer erhoben wird. So wird auf der Ebene der Urproduktion (z.B. Erzbergwerksunternehmen) über die klassischen Produktionsunternehmen bis zu den Handelsstufen (Grosshandel, Einzelhandel) auf jeder Stufe Umsatzsteuer erhoben, gezahlt und an die Finanzverwaltung abgeführt. Nettoumsatzsteuer bedeutet in diesem Zusammenhang, dass die Bemessungsgrundlage der Nettopreis ist auf den der Steuersatz anzuwenden ist. Wichtig in diesem System ist der Vorsteuerabzug, der letztlich dafür sorgt, dass in der Unternehmerkette über die Produktionsstufen hinweg die Umsatzsteuer in der Regel keinen Kostenfaktor darstellt. Vorsteuerabzug bedeutet, dass ein Unternehmer die Umsatzsteuer, die er beim Einkauf seiner Vorleistungen für die Produktion zwar erst dem Lieferanten bezahlt, dann aber von der Finanzverwaltung wieder zurück erstattet bekommt. Lediglich dem Endverbraucher bleibt dieser Vorsteuerabzug verwehrt mit der Folge, dass die im Bruttopreis für eine Ware oder Dienstleistung gezahlte Steuer endgültig zur Belastung führt.

b) Anwendungsbeispiel : Folgendes Beispiel soll das verdeutlichen: Das Erzbergwerk liefert an den Stahlproduzenten Eisenerz. Der Stahlproduzent schmilzt hieraus den Stahl und bearbeitet ihn zu verschiedenen Formen. Diese werden an den Grosshändler zur weiteren Distribution geliefert. Beim Grosshändler kauft schliesslich der Baustoffhändler die Stahlplatten, die in sein Sortiment passen. Bei der Lieferung des Eisenerzes stellt das Bergwerksunternehmen dem Stahlproduzenten eine Rechnung über 100.000 GE (Geldeinheiten) plus 19% USt = 119.000 GE. Der Stahlproduzent zahlt die 119.000 GE an das Bergwerk. Dieses muss 19.000 GE an das FA überweisen, gleichzeitig beantragt der Stahlproduzent die Erstattung von 19.000 GE Vorsteuer beim FA. Das Finanzamt erstattet ihm diesen Betrag. In der Kasse des Bergwerkes sind somit 100.000 GE mehr, in der Kasse des Stahlunternehmers sind 100.000 GE weniger und in der Kasse des Finanzamtes sind keine GE. Dieser Vorgang wiederholt sich bei den nächsten Produktionsstufen. Solange kein Verkauf an einen Endverbraucher stattfindet kommt kein Geld endgültig in die Kassen des Finanzamtes. Der Endverbraucher E kauft für die Einfassung seines Schwedenofens ein Edelstahlplatte, damit der Boden durch die Hitze und eventuellen Funkenflug keinen Schaden nimmt. Er kauft die Platte in dem Baustoffhandel für 500 GE plus 19% USt = 595 GE. Der Baustoffhandel muss 95 GE an das FA abführen. Der Endverbraucher hat keinen Anspruch auf Vorsteuererstattung. Erst jetzt hat das FA endgültig einen Geldbetrag in der Kasse. Die Unternehmer in der Kette davor sind von der Umsatzsteuer wirtschaftlich nicht belastet.

Dieses Beispiel zeigt, dass das Allphasen-Nettoumsatzsteuersystem mit Vorsteuerabzug neutral hinsichtlich von Konzentrationswirkungen ist. Dies war ein wesentlicher Grund dafür, dass es zum 1.1.1968 in Deutschland eingeführt wurde. Umsatzsteuer wurde in Form von Güterabgaben und Zöllen zu allen Zeiten wirtschaftlichen Handelns erhoben. In Deutschland gab es vor 1968 ein AllphasenBruttoumsatzsteuerverfahren mit zwar geringen Sätzen (< 1% bis 4%), dafür kumulierte sich die steuerliche Belastung über die Produktionsstufen hinweg. Es gab eine Tendenz in der Wirtschaft möglichst viele Produktionsstufen unter einem Dach zu haben um die Steuerkumulation zu vermeiden. Das heutige System ist in diesem Punkt neutral.

4. Rechts- und Besteuerungsgrundlagen : Das deutsche Umsatzsteuergesetz regelt in enger Verzahnung mit der 6. Mehrwertsteuer-Richtlinie der EU die Rechtsgrundlagen für die Erhebung der Umsatzsteuer und die Erstattung der Vorsteuer. Im Folgenden soll an den vier Merkmalen Steuersubjekt, Steuerobjekt, Bemessungsgrundlage und Tarif die Wirkungsweise des Gesetzes in der grundlegenden Struktur aufgezeigt werden. · Steuersubjekt bei der Umsatzsteuer ist der Unternehmer. § 2 UStG definiert den Unternehmer als denjenigen, der eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. Hierbei ist es ausreichend wenn Einnahmen erzielt werden. Ob dabei auch ein Gewinn entsteht, ist für Zwecke der Umsatzsteuererhebung nicht notwendig. Einzelheiten siehe Steuersubjekt, Umsatzsteuer. · Steuerobjekte sind die Haupttatbestände Lieferung und sonstige Leistung sowie der innergemeinschuftliehe Erwerb und die Einfuhrumsatzsteuer. Allen muss als grundlegendes Merkmal ein Leistungsaustausch zugrunde liegen, der eine wirtschaftliche Verknüpfung („inneres Band”) von Leistung und Gegenleistung darstellt. Einzelheiten siehe Steuerobjekt, Umsatzsteuer. · Bemessungsgrundlage ist die Basis für die Anwendung des Tarifs. Das Erfordernis der Entgeltlichkeit bei der Umsatzsteuerpflicht führt unmittelbar zur Bemessungsgrundlage. Diese stellt das Entgelt dar, das alles einschliesst was der Erwerber dem Veräusserer zukommen lässt. Die Umsatzsteuer selbst zählt wegen dem Nettoprinzip nicht zur Bemessungsgrundlage. Einzelheiten siehe Bemessungsgrundlage, Umsatzsteuer. · Steuertarif: Das deutsche Umsatzsteuergesetz hat einen linearen Tarif in Form von zwei Steuersätzen. Der Regelsteuersatz beträgt (ab 01.01.2007) 19% und der ermässigte Steuersatz 7%. Der ermässigte Satz kommt bei Umsätzen von Gütern zur Grundversorgung zum Einsatz. Daneben existieren noch ein Reihe von Befreiungen von der Umsatzsteuer im Bereich des Gesundheitswesens, der Geldversorgung, des Wohnens u.a. Einzelheiten siehe Steuertarif/Erhebungsmethode, Umsatzsteuer. · Siehe auch Umsatzsteuer (Europäische Union). Hinweis Zu den angrenzenden steuerrechtlichen Wissensgebieten (nach deutschem Steuerrecht), siehe Einkommensteuer, Gewerbesteuer, Körperschaftsteuer, Steuerbilanzpolitik, Steuerlehre, Betriebswirtschaftliche, Steuerrecht, Internationales.

(Europäische Union). Im europäischen Kontext ist die Umsatzsteuer die Steuer, die im Rahmen der Harmonisierung die weitest gehende Reglementierung erfahren hat. Die einzelnen Mitgliedsstaaten können ihr nationales Umsatzsteuergesetz nur im Rahmen der Vorgaben der

6. EU Richtlinie ausgestalten. Trotzdem ist Europa von einem einheitlichen Umsatzsteuersystem noch weit entfernt. So differieren die Regelsteuersätze zwischen 15% (Zypern und Luxemburg) und 25% (Dänemark und Ungarn). Auch die Regeln für den grenzüberschreitenden Warenverkehr werden unterschiedlich gehandhabt, je nach dem ob als Erwerber ein Unternehmer für sein Unternehmen oder ein Endverbraucher für Konsumzwecke erwirbt. Im Rahmen der unternehmerischen Lieferungen gilt in der Regel das Bestimmungslandprinzip, bei den Verbrauchern das Ursprungslandprinzip. Unternehmer versteuern Einkäufe für ihr Unternehmen im EU-Ausland nach dem deutschen Umsatzsteuersatz während Verbraucher den im Ausland gültigen Umsatzsteuersatz zahlen müssen. Gerade im unternehmerischen Bereich hat sich das bestehende System als missbrauchsanfällig erwiesen. Durch sog. Karussellgeschäfte soll das Umsatzsteueraufkommen in Deutschland um einen knapp zweistelligen Milliardenbetrag geschädigt worden sein. Daher gibt es, ausgehend von einigen Mitgliedsstaaten der Gemeinschaft, die Initiative, die Steuerschuldnerschaft generell dem Leistungsempfänger zuzuschreiben. Dies wird als Reverse-Charge-Verfahren diskutiert und im Inland bei Bauleistungen bereits praktiziert.

Siehe auch Steuer, Umsatzsteuer (mit Literaturangaben).

Literatur: Hahn/Kortschak: Lehrbuch Umsatzsteuer, 10. Auflage Herne/Berlin 2006; HoffrichterDahl/Moecker: Umsatzsteuer, 7. Auflage München 2005; Völkel/Karg: Umsatzsteuer, 13. Auflage Stuttgart 2004. Internetadresse: www.bundesfinanzministerium.de

beim Unternehmer erhobene Steuern, die im wesentlichen dessen Verkauf (entgeltliche Abgabe) von Sachgütern und Dienstleistungen belasten. Hinsichtlich Bemessungsgrundlage und Erhebungsweise sind verschiedene formen der Umsatzbesteuerung möglich. Nach der Abgrenzung der Bemessungsgrundlage kann zwischen Brutto- und Nettosteuern unterschieden werden: Bruttosteuern liegen vor, wenn der (Brutto-) Umsatz (das sind Verkäufe von Waren und Dienstleistungen) oder der Produktionswert (das ist Umsatz plus Bestandsänderungen an eigenen Erzeugnissen plus selbsterstellte Anlagen) belastet werden. Als Nettosteuern knüpfen die Abgaben an der Bruttowertschöpfung (d.h. Produktionswert minus Vorleistungskäufe) oder an der Nettowertschöpfung (d.h. Löhne, Gehälter, Mieten, Zinsen, Pachten plus Betriebsgewinn) an. Der Produktionswert ist die erweiterte Bemessungsgrundlage. Er enthält die eigene und fremde Wertschöpfung. Knüpft die Steuer am Umsatz an, beträgt wegen den zahlreichen Umsätzen zwischen den Unternehmen die gesamtwirtschaftliche Bemessungsgrundlage ein Mehrfaches des Sozialprodukts. Zieht man von den aggregierten Nettowertschöpfungen die Investitionen ab, ist letztlich allein der Konsum Bemessungsgrundlage. Dann wird von allgemeinen Verbrauchsteuern gesprochen. Hier werden alle Verkäufe von Konsumgütern an private Haushalte (und der Staatsverbrauch) belastet. Dies kann auf einer Stufe (Einphasensteuer) oder auf mehreren Stufen (Mehrphasensteuer) erfolgen. Bei der Einphasensteuer wächst die einzelwirtschaftliche Bemessungsgrundlage vom Hersteller zum Einzelhandel. Anstelle des gesamten Verbrauchs können auch einzelne Konsumgüterverkäufe durch spezielle Verbrauchsteuern belastet werden. Die deutsche U. (Mehrwertsteuer): Bis Ende 1967 bestand in der Bundesrepublik Deutschland eine Allphasenbruttoumsatzsteuer, die seit 1968 durch eine Allphasennettoumsatzsteuer ersetzt ist. Hierbei handelt es sich um eine Mehrwertsteuer mit Vorsteuerabzug. Die U. soll nach Auffassung des Gesetzgebers überwälzt werden und wird es vermutlich auch weitgehend (Steuerüberwälzung).

|