|

Durbin-Watson-Test

ist ein Test auf Autokorrelation der Störgröße (Regressionsanalyse) einer Regression von Zeitreihenvariablen (Zeitreihenanalyse). Mit den Störgrößen und der Regressionsschätzung wird ein autoregressiver Ansatz erster Ordnung gebildet

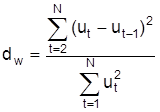

und die Hypothese H0 : a1 = 0 getestet. Die Testvariable (Durbin-Watson-Koeffizient) lautet:

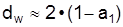

Für lange Zeitreihen (N sehr groß) gilt approximativ:

Je näher dw bei dem Wert 2 liegt, um so sicherer kann die Autokorrelation ausgeschlossen werden. Der Durbin-Watson-Koeffizient ist nach unten (oben) durch den Wert 0

(4) bei maximaler positiver (negativer) Autokorrelation begrenzt. Zwischen den Grenzwerten 2 und 0 (bzw. 4) besteht ein Bereich der Unsicherheit für eine Ablehnung oder Annahme der Autokorrelation, dessen Größe und Lage von der vorgegebenen Irrtumswahrscheinlichkeit, der Zeitreihenlänge und der Anzahl der Zeitreihenvariablen abhängig ist.

|